4月中旬以来,随着小龙虾消费旺季到来,其主产地湖北、江苏及周边地区冷冻用氮需求增量,叠加河南地区有批量采购,长三角地区厂商生产负荷不高,液氮市场氛围改善,价格震荡上涨。短线来看,龙虾季需求接近尾声,但部分区域供应减少、需求增量支撑较强,预计液氮市场有望小幅偏强整理。

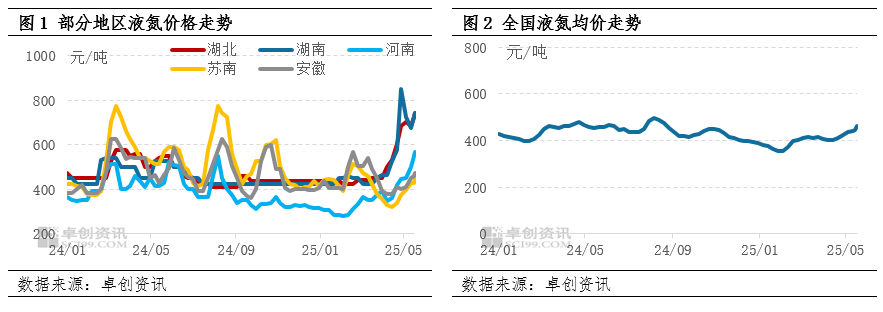

近年来,随着人们生活水平的提高,对食品的新鲜程度要求也越来越高。小龙虾作为夏季餐桌上必不可少的美食,其上市旺季加工厂多采用液氮进行冷冻锁鲜,之后远销、出口等。因此,小龙虾旺季对液氮市场尤其是主产地湖北、江苏及周边地区支撑较强。据卓创资讯(301299)数据监测,截至5月20日,全国液氮均价至463元/吨,较上月同期涨14%。

两湖液氮价格“拔尖”,全国均价震荡上扬

4月中旬开始,需求增量叠加局部供应压力缓解,中东部液氮市场氛围驱强,提振全国均价震荡小涨。具体来看,伴随着龙虾季开启,主产地湖北、江苏及周边地区冷冻用氮量增加;同时,河南舞阳地区、湖北黄石、武汉地区部分下游批量采购,长三角地区部分厂商生产负荷下降叠加个别采购,共同提振液氮价格上扬,两湖地区冲至阶段性高位。至5月初,受五一假期影响部分厂商液位上升,节后两湖液氮价格稍有下行;月下旬受河南局部需求增量以及湖北地区供应减少带动,两湖市场交投好转,价格再度回涨。据卓创资讯数据监测,截至5月20日,湖北液氮主流出厂价在700-780元/吨,均价较上月同期涨29%;河南主流至530-600元/吨,均价较上月同期涨43%;苏南主流出厂价在430-480元/吨,涨幅在34%。

供应端支撑由强转弱,需求端持续发力

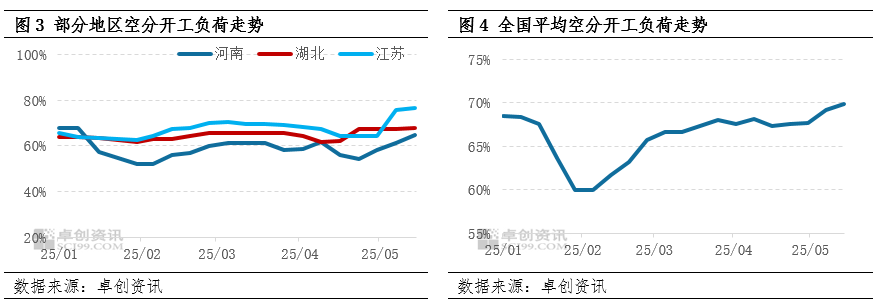

4月中旬以来,全国空分装置平均开工负荷率先低位整理,后接连上升,对液氮市场的支撑由强转弱;但受龙虾季及部分下游批量采购带动,需求端支撑强劲。其中,江苏地区前期受价格低迷等影响,部分全液化装置关停,市场供应减少叠加部分下游采购支撑,价格低位反弹;近期空分开工负荷率虽有上升,但因厂商液位不高且需求尚可,价格仍偏强运行。河南、湖北地区空分开工负荷先降后升,需求端持续发力支撑下,价格整体表现亮眼。

短线基本面支撑仍在,液氮价格或偏强整理

短线来看,供需端对液氮市场仍存支撑,预计液氮价格小幅偏强整理。具体来看,需求端,龙虾季需求接近尾声,但河南、陕西、北京等多地有批量采购;供应端,天津、贵州、湖北等地受主力企业装置停车、自用增量等影响,市场阶段性资源减少,供需基本面对区域市场有所提振,预计短线液氮价格有望小幅偏强震荡。

▼ ▼外盘配资公司

和业众配资提示:文章来自网络,不代表本站观点。

靠谱的配资平台 51job私有化估值争议即将落锤,能否迎来第二次胜利?

10倍配资十大正规平台 炒美股首选工具?五大财经App深度横评,新浪财经App为何脱颖而出